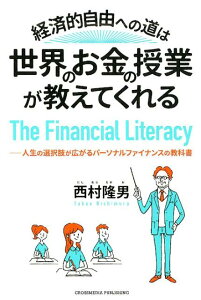

タイトル:経済的自由のへの道は世界のお金の授業が教えてくれる The Financial Literacy

著者 :西村隆男

価格 :1480円

出版社 :株式会社インプレス

こちらの本📕、お金💰に詳しくない初心者🔰に分かり易く解説されている本です。

これから投資を初めてみようかなと思っている人、

お金の知識がほぼ無い人、

初歩的な事から学びたい人にはお勧めの本です。

初心者目線🔰で分かり易かった・・

あ、お金に詳しい人には物足りないかも・・・

初心者に「経済的自由への道は 世界のお金の授業が教えてくれる」

The Financial Literacy (お金の知識を身に着けよう)

本の帯に記載されている内容が以下です。

アメリカの3割以上の州で高校の必須科目になっているお金の学問とは?

あー、この言葉どっかで、聞いたことある・・・

お金の勉強系の本📕を読むとだいたい書かれています。以前読んだこちらの本にもばっちり書かれています。

そもそも、お金の勉強なんて学校では教えてくれなかったし、知る術もないのが日本人!

そんな知識ゼロの人にも分かり易いのがこの本で、諸外国のお金の教育内容や、お金の概念、心理学的な内容も織り込まれていて、楽しく読み進める事ができます!

本書について

はじめに……

とまず本誌の冒頭にかかれています。

では、初歩的な事からお金について学びましょう!

著者についてちょっと紹介

著者の西村隆男さん

横浜国立大学名誉教授。経済学博士。

財団法人消費者教育支援センター主任研究員、横浜国立大学教授、アイオワ州立大学客員研究員など、

専門は金融教育、パーソナルファイナンス、消費者教育。などなど、他にも肩書が沢山で、かなり権威性のある方です。~本書224ページより引用~

さて、本の内容を抜粋して紹介したいと思います。

本書の目次

第1章 今、「お金」について学ぶ理由

1.実践的!アメリカの「お金」教育

2. 自立を目指す!北欧の「お金」教育

3. 日本は「お金の話はタブー」の文化をいますぐ捨てろ!

4. 人間は「非合理な行動」をとる生き物

第2章 お金のセンスは「経済」の考え方で磨かれる

1. ダイヤモンドが高いのはなぜ?ー希少性ー

2. ある選択をして失う利益は?ー機会費用とトレードオフー

3. お金をかける価値はあるか?ーコストとベネフィットー

4. あなたの行動は会社の思うツボ?ーインセンティブー

5. 十分な情報を持っている?ー情報の非対称性ー

第3章 自分の頭で考えるための「お金」の基礎知識

1. 「お金」に働いてもらおう

2. 生きている限り「リスク」はついてまわる

3. 「相場」は怖くも、おもしろい

4. リスクを減らす取引の工夫

5. 少ない資金で大きく稼ぐ?

第4章 「お金」をマネジメントする

1. 人生っていくらかかるの?

2. 「もしも」にいくら備える?ーリスクマネジメントー

3. お金の運用は長期支店で!-ポートフォリオマネジメントー

4. 老後破産を防ぐ!-リタイアメントプランニングー

5. あなたも私も納税者!-タスクプランニングー

6. 急速に進むキャッシュレスーデジタルマネーマネジメントー

本の内容を抜粋して一部紹介

本書の一部を抜粋して、一部紹介します(第1章と第4章)。心理学的な要素が勉強になります。

第1章 今「お金」について学ぶ理由

海外でのお金の教育事情

✔ アメリカのお金の教育

アメリカでマネ ー教育を学校の授業で実施しているのはテレビのニュース等でも最近話題になっています。サブプライムローン問題やリーマンショックが起き、世界経済が大混乱しました。

ローンや金利の知識を若いうちからしっかりと身につける必要性を感じ、政府がお金の知識はアメリカの国家戦略として教育を取り入れました。

✔ 北欧のお金の教育

北欧と言えば、幸せの国のイメージが高いですが、子供の頃から生活に根差した教育を実施しています。自立して生きていくための「お金」の教育を実施しています。

幼い頃からお金の知識がみにつきそうですね……

✔ そして、日本…

う~ん。。。習った記憶な無しです💦

学校では一切、学んできませんでした。だから今から自分で勉強しないといけないのですね!

人間は「非合理な行動」をとる生き物

人は、自分で意識するかどうかにかかわらず、思いもよらない行動をとることがよくあります。たとえば、買うつもりはなかったのに、レジの列に並んでいるとレジの脇にある商品に目がいって、思わず買い物かごに加えてしまうなど、「合理的な意思決定」といえない行動をしてしまった経験が誰しもあるでしょう。 ~本書30ページ引用~

確かに・・レジ横にあるガムとか別に買う予定なくてもつい買ってしまったりします。まさしく、この行動は「合理的な意思決定」ではないですね。

✔ 人間の非合理な行動パターンとは?

損失回避バイアス & 現状維持バイアス

新たな「利益」を手に入れようと行動するよりも、起こり得る「損失」を回避するためにエネルギーを割いてしまう事。

- 私の場合だったら、将来の為に投資(株等)を始めたいのだけれど、損失を考えてなかなか買う事が出来ない状態。

言葉のとおり、行動しないという事ですね。人は変化を恐れてなかなか行動をおこせません。例え現状よりも良い状態になるにもかかわらず、変化しない事をえらんでしまう心理です。

- 携帯電話のキャリアを変えたらかなりお得になる場合でも、なかなか変えられない状態等。

- 又、生命保険の見直しや財形貯蓄の見直し等現状維持バイアスが働いて、面倒で後回しになってしまいます。

同調的行動 & ヒューリスティック

他人の意見に流されてしまい、自分の意見は違っていても周りに合わせてしまう行動。

- カフェでみんながアイスコーヒーを頼んだら、本当はオレンジジュースが飲みたいのに、アイスコーヒーを頼んでしまう心理など。

自分の経験値を元に、思い込みで物事を判断してしまうこと。

- 会議の打ち合わせが4時からと思っていて、手帳を確認したら14時とメモってあり、慌ててしまった等。(良くあります!)あるあるぅ~!

株や保険といった金融サービスを購入する際には、リスクをしっかりと理解することが求められていますが、一方では人間は上記のような非合理な選択をする可能性がある事もしっておくべきです。むしろ販売者側に立てば、そうした購入者の非合理な行動を促して誘導したり購入を迫ることさえあるのです。 ー本書47ページ引用ー

非合理な行動を理解していれば、詐欺まがいの商品を売りつけられるのを避ける事ができますね!まずは、冷静な判断が必要!

第4章 「お金」をマネジメントする

人生っていくらくらいかかるの? ライフプランニング

いくらかかるかは人ぞれぞれですが・・

✔ 生涯賃金

生涯賃金から考えてみると、厚労省のデータで以下の通り。祖卒業後60歳の定年まで働いた時の生涯年金(2019年版)<本書130ページより引用>

| 大卒・大学院卒 | 男性 | 2億7000万円 |

| 女性 | 2億2000万円 | |

| 高専・短大卒 | 男性 | 2億2000万円 |

| 女性 | 1億8000万円 | |

| 高卒 |

男性 | 2億1000万円 |

| 女性 | 1億5000万円 |

この収入でいつ、いくらくらいお金がかかるか、日々の出費や旅行、車、保険等々…

予想される収入を、それぞれの目標や計画によってどのように分配していくかです。

これが、ライフプランニングです。

✔ ライフプランニングで重要な事

まずは自分の収入がいくらなのか正確に把握すること。

税金&保険について学ぶ

会社員の人は源泉徴収で確実に差し引かれちゃいますね💦その為、自分がいくら税金を払っているか把握していない人がほとんどです。

「もしも」にいくら備える? リスクマネジメント

ライフシフト100年! 長い人生にリスクはつきものです。

交通事故に遭うかもしれないし、ガンになって入院するかもしれないし💦

そんなリスクに備える手段と言えば、保険です。

✔ リスクと保険

日本には国民皆保険制度があるので、改めて医療保険には入る必要はあるのか再度、自分の加入している保険の見直しも必要ですね!(無駄な保険は解約する等)

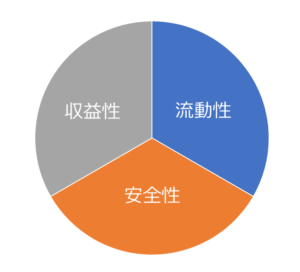

お金の運用は長期視点で! ポートフォリオマネジメント

人生にはお金がかかります。そこで、お金を増やす方法として「投資」という選択があります。投資には色々な金融商品やサービスがあり、情報があふれています。セールストークや詐欺まがいの金融商品を購入しないために、しっかりポートフォリオマネジメントをしていく必要があります。

✔ 3大要素のバランスを考える

- 流動性 (いつでも引き出せる資産、普通預金等)

- 安全性 (安定した運用、定期預金等)

- 収益性 (利益が発生する運用、株等)

改めて自分の資産を考えてみると、流動性と安全性のみになっています。

この機会に資産の一部を収益性にできるように検討しようと思います。

本書を読んでみて勉強になった事

本書の一部を抜粋して紹介しました。他にも🔰初心者向けに分かり易く年金のしくみや、投資の初歩的な説明等、参考になる情報が満載です。

まったくの初心者の人がまづ最初に読む1冊としてお勧めです!

「人生100年時代」、銀行の金利が0.002、時代は変わって、金融リテラシーは必須項目だと実感しました。

そして、これからは情報を知っているかいないかで将来差が出てしまう気がするのは私だけでしょうか?

よし、今日からでも勉強を始めましょう!

Thank you for visiting my page🍀